煤炭价格高位企稳 分析人士看好板块低估值机会

12月31日,印尼能源与矿产资源部发布通知,因预计1-2月国内电厂供煤紧张,印尼政府决定1月份禁止煤炭出口,以缓和国内煤炭供应短缺引发的电力危机。印尼是全球最大的煤炭/动力煤出口国,月均出口量约3300-3800万吨。此外,印尼是我国煤炭/动力煤第一大进口来源国。2020年,我国累计进口煤炭3亿吨,其中自印尼进口14099万吨,占比46.4%,为第一大煤炭进口国。第二为澳洲,2020年进口7809万吨,占比25.7%。

国盛证券认为,若印尼煤禁止出口,将月均影响我国进口约1600万吨,占国内有效供应的5.3%,且难以通过其他国家弥补。2021年1-11月,我国动力煤有效供应量33亿吨(国内产量30.6亿吨+净进口2.4亿吨),同比增长6.1%。2021年,我国自印尼月均进口动力煤约1600万吨,若印尼禁止煤炭出口,将影响我国动力煤有效供应的5.3%,且考虑到目前澳煤依然受限,其他国家进口体量有限,因此短期内该缺口难以通过其他国家进行弥补,若印尼出口禁令长期持续或将造成我国动力煤市场重回供需平衡甚至略偏紧局面。

因近期国内煤价跌幅较大,进口煤价格开始小幅倒挂,这将极大的限制国内终端用户和贸易商进口煤采购热情。据路透船期显示,10月下旬至今每周发往中国进口煤数量较前期周均减少100万吨左右,11月中旬以来,到港海运进口煤较前期周均减少100万吨左右,进口煤数量的减少将对国内煤炭市场形成较强支撑。煤炭板块中,国盛证券建议关注拥有海外煤炭资源,且销往日本、韩国的兖矿能源(600188)及高长协占比、高分红的估值修复煤企中煤能源等。

经过了十月份的大幅波动,国内煤炭价格终于恢复了平静。

南华期货数据显示,截至12月29日,十二月以来南华郑动力煤指数累计下跌2.21%,相较10月19日的历史高点6956.29点,累计下跌55.1%。南华焦煤价格指数十二月内累计上涨6.33%,相较10月18日历史高点3764.73点,累计下跌42.34%。

中国银行研究院研究员王梅婷在接受《证券日报》记者采访时表示,煤炭价格出现回落有以下几方面原因:

第一,国家发改委组织各部门、各地方大幅增加煤炭产能。例如,煤炭平均日产量从之前的1000-1100万吨上升到了1200万吨以上,使得每月新增约三千万吨煤炭产量,极大地缓解的供需缺口。同时,允许阶段性超生产能力生产,加强煤炭产、供、储、销、运全产业链等方式,保障煤炭稳定供应。

第二,大规模增加煤炭进口。例如,11月份我国煤炭月进口量达到3500万吨,同比增加200%,今年四季度相较去年煤炭新增进口可能已经增加了4000万吨。

第三,煤炭需求相对疲软。从天气上看,截至目前,今年冬天气温相对稳定,并未出现预期中的大规模寒潮和冷冻现象,使得电力需求和取暖需求相对稳定。工业方面需求逐步走弱,钢铁产量下行,部分地区产能压减明显,带动上游焦煤,焦炭逐步走低。

第四,煤炭市场秩序更加稳定。国家各部门多措并举打击煤炭价格投机现象,抑制非法囤积,通过定期调度的方式,保障各电厂、和供暖用户稳定供应,煤炭市场价格上涨预期明显转弱,各大煤炭企业下调煤炭出厂价格。

据王梅婷介绍,虽然相较10月份,国内煤炭价格已经出现了断崖式回落,但是目前动力煤等煤炭品种价格相对历史上大部分时期仍是偏高的,目前煤炭期货价格在700到800左右,坑口煤炭价格已经显著回落,但这相较于往年的500到650区间来说,主要是由于目前全球能源紧缺的大格局并未改变,煤炭价格高于往年也有基本面的原因。

“对于未来的煤炭价格预判,从供需角度上看,目前市场主要分歧在于这次煤炭保供政策,在2022年一季度以及一季度之后能否延续存在较大的不确定性。如果临时超量生产等措施逐步退出,煤炭产量回到每天1100万吨的平均水平,则煤炭供应会略显不足,整体价格大幅下行存在一定难度。但是需要注意的是,由于国家发改委正在力推中长期用煤合同全覆盖,这使得用电大户和煤炭企业之间签订相对稳定的供应合同锁定价格和数量,那么煤炭实际的交易价格没有市场煤价那么高。”王梅婷说。

对于未来A股市场煤炭板块的投资价值分析,金鼎资产董事长龙灏在接受《证券日报》记者采访时表示,从当前煤炭板块的估值来看,整个行业在政策的调控下,股价已经快速回落,再次出现了震荡筑底的形态,而“双碳”目标的大背景之下,煤炭采掘行业会在煤矿智能化建设、清洁生产的宗旨下,行业改造升级将会加速,以煤炭为主的化石能源长期在我国能源结构中占据主导地位,未来煤炭板块的低估值已经出现了投资机会。

王梅婷补充表示,如果未来煤炭价格不会快速下跌,则煤炭企业的利润仍将处于历史上相对高位,即使将煤炭作为公用事业类的稳定分红股票,目前的价格也是相对实惠的。随着电力市场化改革的推进,煤价到电价的传导更加顺畅,电力股将会迎来一波估值修复,难以出现之前煤炭昂贵、电力相对便宜、发电不断亏损的境遇。

文章来源:证券日报网

相关阅读

-

上市煤企Whitehaven(ASX:WHC)半年利润大幅增长 维持本财年3500万吨至3950万吨产量指引

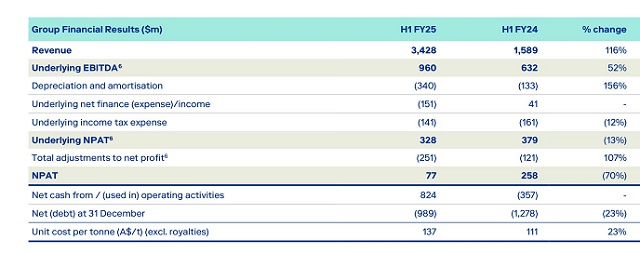

ASX澳交所上市煤企头Whitehaven(ASX:WHC)周四发布公告称,2025财年上半年,公司的基本息税折旧及摊销前利润为9.6亿澳元,与2024财年上半年的6.32亿澳元相比大幅增长。基本税后净利润为3.28亿澳元。

-

煤炭巨头Whitehaven(ASX:WHC)半年利润大幅增长 周四股价强力回升 维持本财年3500万吨至3950万吨产量指引

澳洲煤炭巨头Whitehaven(ASX:WHC)周四发布公告称,2025财年上半年,公司的基本息税折旧及摊销前利润为9.6亿澳元,与2024财年上半年的6.32亿澳元相比大幅增长。基本税后净利润为3.28亿澳元。

-

【异动股】Bowen Coking Coal (ASX:BCB)昆州Burton综合体北部矿坑煤炭资源量储量大幅扩增

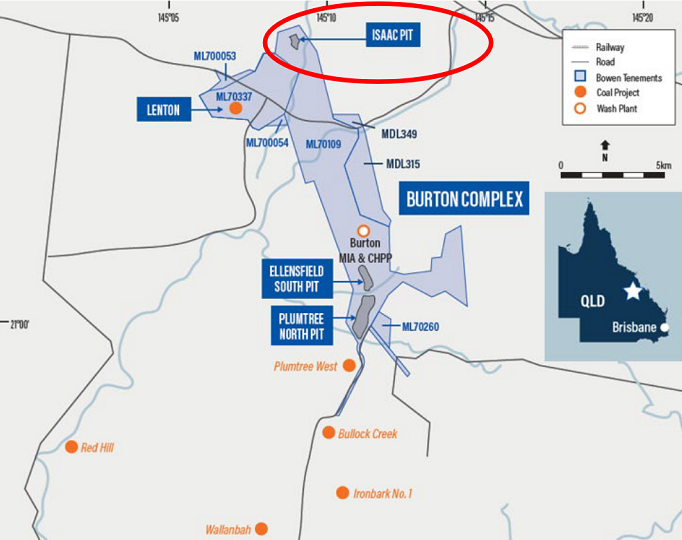

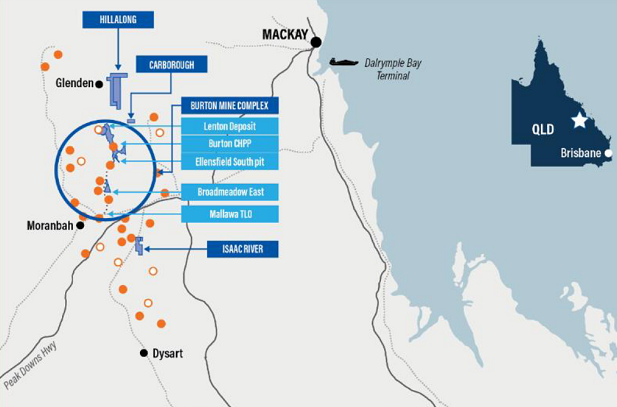

Bowen Coking Coal Ltd (ASX股票代码:BCB) 位于昆州中部中鲍文盆地的Burton煤炭矿山综合体迎来资源量扩增的积极消息,综合体北端Isaac矿坑的煤炭储量和资源量分别增长170万吨和240万吨,推动整个项目总的煤炭储量和资源量分别达到1650万吨和1.107亿吨。

-

预计煤炭价格将上涨 Whitehaven Coal(ASX:WHC)周五早盘股价飙升逾7%

澳洲煤炭开采商Whitehaven Coal(ASX:WHC)周五发布2025财年第一季度业绩报告。报告显示,本季度该公司原煤产量为 970 万吨,与上季度持平。煤炭总销量为640万吨,环比下降2%。

-

【异动股】Bowen Coking Coal (ASX:BCB) 飙涨14%:产煤成本持续下降 稳态经营策略显效

昆州煤炭生产商Bowen Coking Coal Ltd (ASX股票代码:BCB) 季报显示,今年第三季度公司共生产毛煤近77万吨、商品煤44万吨。当季共销售煤炭41.5万吨,受市场行情影响,实际平均售价同比下降5%,至216澳元每吨。

-

黄金现货及期货价格双双创历史新高 超级上涨周期延续中 上望2868美元/盎司?

FY25财年,澳洲矿业股表现出现分化。锂矿股、铁矿股及煤炭股步入调整之际,黄金股整体表现出色。黄金板块个股走强背后,得益于大宗商品市场上黄金期货和黄金现货价格的持续上扬。

-

群雄角逐英美资源集团74亿澳元煤矿资产 传Yancoal兖煤澳洲入围最终轮

伦敦上市的英美资源集团(Anglo American)抛售价值50亿美元(73.8亿澳元)昆士兰煤矿资产的拍卖交易传出最新进展:潜在买家已从最初的30多家缩减至6家。

-

Whitehaven Coal(ASX:WHC)携手两家日本钢企 对价10.8亿转让Blackwater煤矿项目3成权益

本月,Whitehaven Coal(ASX:WHC)再现资本运作大动作。上周四,Whitehaven Coal(ASX:WHC)发布公告称,已分别与新日本制铁株式会社和JFE 钢铁株式会社签订了具有约束力的协议,拟向两家公司出售Blackwater煤矿项目20%和10%的权益,现金对价总额为 10.8 亿美元。

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

热门点击

-

- 【2.18】今日财经时讯及重要市场资讯

-

- 【2.17】今日财经时讯及重要市场资讯

-

- 澳储行宣布将利率下调至4.10% 使通胀回到目标水平仍是当务之急

-

- a2 Milk奶粉(ASX :A2M)披露 2025上半财年业绩 首次推出派息分红 下月派发

-

- a2 Milk奶粉(ASX :A2M)披露 2025上半财年业绩 首次推出派息分红 下月派发

-

- 澳洲工党政府颁布禁令并严打土地囤积 致力改善住房供给和可负担性 澳洲地产外来投资或转向

-

- 83亿澳元!西澳超大型铁矿石资产出售 交易双方浮出水面

-

- 四大行均预计澳储行周二降息 今年降息次数预期存分歧

-

- CBA联邦银行称澳经济增长已放缓 预计最快下周降息 2025年将步入宽松周期

-

- 【异动股】Enlitic Inc (ASX:ENL)暴涨47%:与GE医疗合作 利用人工智能改变医学成像迁移

-

- 四大行宣布降低房贷利率 澳洲最低浮动房贷利率或降至5.50%

-

- 紫金矿业战略入股又一澳洲矿企 Predictive Discovery (ASX:PDI)成功募资近7000万澳元 班坎黄金项目最终可行性研究获充分支持

-

- 行业迎来利好政策 锂矿板块集体躁动 助力澳洲股市早盘创出历史新高

-

- 智库称未来10年澳洲电费或上涨近70% 解决方案引争议

-

- 澳元今年以来上涨2.7% 有望继续攀升