一周展望:美联储料本周加息75bps,留意利空兑现的机遇

上周回顾

美国三大股指周五收跌,纳指跌1.15%,报12402.03点;标普500指数跌0.7%,报3960.67点;道指跌0.4%,报31887.29点。

欧股方面,欧洲斯托克50跌0.25%,报3579.7点;德国DAX40跌0.25%,报13179.16点;英国富时100跌0.25%,报7253.55点;法国CAC40跌0.43%,报6181.62点。

亚太方面,富时中国A50高开低走,涨0.01%,报13937点;恒生指数跌1.39%,报20425.4点;澳洲200指数跌1.99%,报6794.1点。

美元指数周五接近平收,涨0.04%,报106.46。澳元兑美元跌0.04%,报0.6928。欧元兑美元跌0.16%,报1.0213;英镑兑美元涨0.16%,报1.2001。

现货黄金小幅涨0.51%,报1727.39美元/盎司。现货白银跌1.42%,报18.57美元/盎司。

国际两油周五双双收跌,美国WTI原油跌1.58%,报97.48美元/桶;布伦特原油跌0.74%,报104.23美元/桶。

本周重要经济事件和数据

美联储利率决议—— 周四

周四北京时间凌晨2:00,美联储FOMC将公布利率决议及政策声明。市场普遍预期此次会议将加息75bps。虽然6月的通胀数据难以接受,但明显下滑的经济数据使美联储官员避免用力过猛的实行政策,美联储的鹰派代表(包括最为鹰派的布拉德)均支持此次会议加息75bps。美国7月Markit服务业PMI初值录得47,远低于市场预期的52.6。7月PMI数据显现出美国经济正处于恶化阶段。制造业PMI初值录得52.3,自今年4月以来呈现缓慢下降趋势,体现出美国在进入加息周期后,利率的上升,原材料价格的居高不下使制造业停滞。通胀飙升使居民消费能力大幅度下滑,服务业陷入萎缩区间。在经济恶化的背景下,美联储在此次加息后或难以维持更加强硬的态度,9月很大概率放缓步伐,下调加息幅度至50bps。

澳大利亚第二季度CPI —— 周三

周三北京时间9:30,澳大利亚统计局将公布第二季度CPI,市场预期同比录得6.2%,前值为5.1%;环比录得1.9%,前值为2.1%。此前澳联储曾对通胀做出悲观的预期,因此连续两次加息50bps。澳联储主席此前曾表现出对经济的中期乐观态度,并且利率正处于低位。在下周数据的指引下,澳联储或将继续在8月会议上加息50bps。

美国第二季度GDP初值、PCE—— 周四

周四北京时间20:30将同时公布美国第二季度GDP和PCE数据。市场预期第二季度GDP(初值)环比录得0.5%,前值为-1.6%。美国的多项经济数据在第二季度全面走软,制造业、服务业停滞,房地产市场表现低迷,消费者信心指数持续下滑,就业增长持续数月放缓。

市场预期二季度核心PCE(初值)环比录得4.3%,前值为5.2%。

美国6月PCE —— 周五

周五北京时间20:30,美国劳工统计局将公布6月PCE数据,市场预期6月PCE同比录得6.6%,前值为6.3%;环比预期录得0.9%,前值为0.6%。6月核心PCE同比预期录得4.8%,前值为4.7%;环比预期录得0.5%,前值为0.3%。

欧元区7月CPI,二季度GDP——周五

周五北京时间17:00,欧元区将分别发布7月CPI和二季度GDP数据。市场预期7月调和CPI同比录得8.8%,前值为8.6%。二季度GDP(初值)同比预期录得3.4%,前值为5.4%;环比(初值)预期录得0.2%,前值为0.6%。

上周欧洲央行进行了11年来的首次加息,超出市场预期加息50bps。体现出欧洲央行抑制通胀的决心。欧洲央行行长拉加德表示致力于将通胀回到2%,未来的进一步加息的幅度取决于数据指引,7月数据若继续攀升将强化欧洲央行在下一次会议继续加息50bps的预期。但需要留意的是,二季度GDP的下行,以及欧洲随时面临能源断供的风险为欧洲央行持续维持鹰派带来了不确定性。

美股科技巨头Q2财报

本周将迎来多家美股科技巨头的二季度财报,具体日期如下:

周二:微软(MSFT)、谷歌(GOOGL)

周三:Meta(META)

周四:亚马逊(AMZN)、苹果(AAPL)、英特尔(INTC)

以下是具体经济数据和事件:

周二:日本央行6月货币政策会议纪要

微软、谷歌Q2财报

周三:澳大利亚第二季度CPI

MetaQ2财报

周四:美联储利率决议

美国二季度GDP

美国二季度PCE

亚马逊、苹果、英特尔Q2财报

周五:欧元区7月CPI

欧元区二季度GDP

美国6月PCE

本周重要产品关注

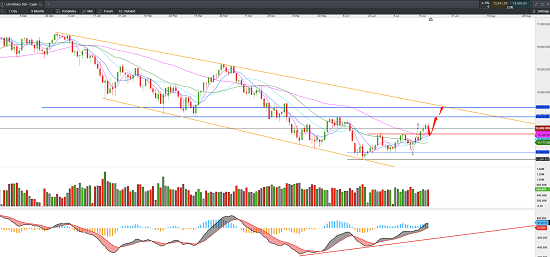

纳斯达克100指数 NDAQ —— 日线图

图片来源:CMC Markets

纳指上周整体呈现多头形态,并向上突破关键平台阻力12000,价格进一步向上延伸,虽然周五出现收阴,但整体仍处于5日线之上。MACD指标呈现多头趋势。考虑到本周美联储将进行加息,多头投资者或选择短期的获利了结以等待加息落地,因此前2-3个交易日或出现短期的修正。但加息75bps为市场明牌,此前已被充分消化,因此策略上仍以逢低看多为主(在不出现加息100bps的基础上)。短期支撑参考12000。上方第一目标参考13000,然后为趋势线压力位13400附近。

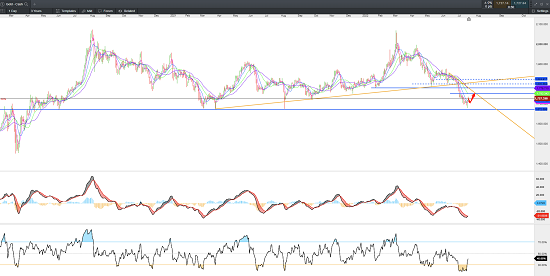

黄金兑美元 XAU/USD —— 日线图

图片来源:CMC Markets

黄金上周四触及我们此前预估的年内低点1680附近并出现大幅度反弹,意味着该位置具有较强的支撑。RSI指标底背离信号明显,MACD指标有背离金叉迹象。黄金自4月以来走势基本受美联储政策预期驱动。因此,美联储后续政策信号的转鸽将为黄金带来中期支撑,本轮下跌或将得到修正。本周对于黄金的利空仍是加息,因此在加息落地前价格或仍有反复,但预计回落空间有限,价格或陷入底部盘整或反弹趋势。反弹目标参考1750,第二目标参考1780。

特斯拉 TSLA —— 日线图

图片来源:CMC Markets

特斯拉二季度财报显示营收和净利润双降,但股价在财报公布后出现大幅拉升。由于疫情导致的特斯拉交付量下滑,因此股价自4月以来持续下行,而财报的逊色表现早已被市场消化,因此可理解为利空兑现。从形态上看,特斯拉自5月以来始终处于震荡收敛阶段,而7月21号实现了底部的向上破位,因此价格或面临进一步的技术性延申。策略上倾向于逢低看多,下方支撑参考:750。第一目标:900。

澳元兑美元AUD/USD —— 日线图

图片来源:CMC Markets

澳元兑美元在0.67附近遇到反弹,符合我们此前判断。MACD指标出现明显底部金叉,RSI指标进入多头区间。本周澳大利亚的通胀数据或强化澳联储的鹰派表态,这将为澳元带来支撑。从交易层面来看,由于上周冲击0.7失败,此处仍具有较强的阻力,本周在美联储加息的背景下或将为澳元带来一定压力,因此短期有修正概率,投资者可参考下方支撑0.685进行跟踪处理,在加息落地后澳元或将二次上行。若价格能成功突破并企稳0.7,价格或将进一步向上运行至0.727。

美国WTI原油 Crude Oil WTI —— 日线图

图片来源:CMC Markets

WTI原油在触及91附近后出现反弹,目前价格处于震荡趋势,整体运行于90 – 100区间。走势基本符合我们在7月14日的判断。震荡逻辑主要为拜登访问沙特并未达到明显效果,沙特在对待增产上的态度比较暧昧,主要也是考量产能和需求放缓的风险。因此价格在底部出现反弹。供应瓶颈目前暂未缓解,油价短时间内大幅度下跌的概率较小,但从大级别趋势上处于震荡下行通道中,因此策略上以高抛低吸为主。上方阻力:100 – 103。下方支撑:90

文章来源:CMC Markets

相关阅读

-

7月美国CPI前瞻,通胀反弹风险是否对股市形成进一步下行压力?

市场预期明日将公布的美国7月总体CPI同比增长3.3%,前值为3%。核心CPI预期同比增长4.7%,前值为4.8%。总体与核心CPI的月度增长预期均在0.2%...

-

一周展望:美国7月CPI,中国7月CPI、金融和贸易数据。

六月份的贸易数据显示国内外经济活动进一步放缓,以美元计算出口同比下降12.4%,大幅低于预期,创2020年以来最大降幅。进口降幅也超出预期,同比下降6.8%,进一步加剧了通缩担忧。而市场预期7月的贸易数据仍旧维持较弱的局面,以美元计算的出口同比预期下降12.5%,进口同比预期下降5.5%。

-

美联储加息政策进入尾声,纳指连涨5个月,8月又当作何表现?

美联储在7月的利率会议如期加息25个基点,鲍威尔在新闻发布会中表示9月是否加息需要依赖数据,本月我们也将看到美国7月的就业和通胀数据,...

-

鲍威尔发言唱鹰,道指13日连涨,Meta业绩超预期盘后涨近7%。

正如市场所预期的那样,美联储在7月的会议上加息 25 个基点,但拒绝就 9 月会议的意图提供任何明确信号。 鲍威尔表示,FOMC并未做出每...

-

7月美联储利率会议前瞻:鲍威尔或鹰中有鸽

虽然美联储在抗通胀进程取得了显著的成果,但市场预计美联储将于当地时间周三进行自 2022 年 3 月以来的第 11 次加息。市场充分定价...

-

一周展望:美联储的最后一次加息?微软、谷歌、Meta财报!

微软在上个季度的营收为 529 亿美元,高于预期的 510 亿美元,其中商业云营收为 285 亿美元。EPS为 2.45 美元,高于预期的2.22美元。大多数业务领域都超出了预期:智能云收入达到 221 亿美元,增长 16%,订阅产品收入增长 11%,达到 175 亿美元。

-

美元指数止跌收复100,但仍未到反转的时候

7月19日,美元指数亚盘小幅走高,重新回到100之上,在过去的三个交易日在99.5 – 100区间盘整。

-

一周展望:特斯拉、奈飞财报来临!中国第二季度GDP

上周主要产品涨跌幅来源:CMC Markets本周重要经济事件和数据中国第二季度GDP —— 周一中国经济在第一季度出现了反弹,GDP季环比增长2....

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

热门点击

-

- 【4.28】今日财经时讯及重要市场资讯

-

- 市场普遍预计澳储行将降息 五家银行调低房贷利率

-

- 浦东向“新”:全新开放平台撬动中国对外开放新维度

-

- 澳储行将从抗击通胀转向保护经济增长 今年五月或降息

-

- 澳洲最新《各州和领地经济报告》出炉 西澳连续三个季度高居榜首

-

- 【异动股】Cyprium Metals (ASX:CYM)完全控股西澳2000平方公里Paterson铜矿勘探项目

-

- 【异动股】Anteris Technologies Global (ASX:AVR)DurAVR经导管仿生心脏瓣膜治疗患者突破100名

-

- 【异动股】紫金矿业战略入股澳交所上市金矿公司Strickland Metals (ASX:STK)

-

- 金价再创历史新高冲击每盎司3060美元大关 澳洲股市黄金股周五早盘劲升

-

- 【异动股】Anteris Technologies Global (ASX:AVR)DurAVR经导管仿生心脏瓣膜治疗患者突破100名

-

- 浦东向“新”: 浦东开发开放35周年 制度创新破“痛点”探新路

-

- 【异动股】Cyprium Metals (ASX:CYM)完全控股西澳2000平方公里Paterson铜矿勘探项目

-

- 【异动股】铀矿巨头Paladin Energy (ASX:PDN)LHM矿场季度产量创重启以来新高

-

- 澳洲股票基金一季度表现令人失望 最高收益率仅3.7%

-

- 浦东向“新”: 浦东科创“热带雨林”孕育硬核新科技