2022年第4季度全球市场展望:美联储可能软化鹰派基调,支撑美股在年底前反弹(第1部分)

作者: Tina Teng、Azeem Sheriff和Leon Li(CMC亚太市场分析师)

美联储在9月份的政策会议上声明,未来几个月将继续大幅加息,这表明抑制通胀的代价可能是经济衰退。美联储最近的点阵图显示,到年底,中位数利率将达到4.35%,到2023年将达到4.6%,高于此前的预期。更高的利率预期可能导致股票进一步贬值。由于美联储明确了其强硬的指导方针,目前市场的关注点在第四季度是否会出现衰退。

美国股市可能进一步下跌

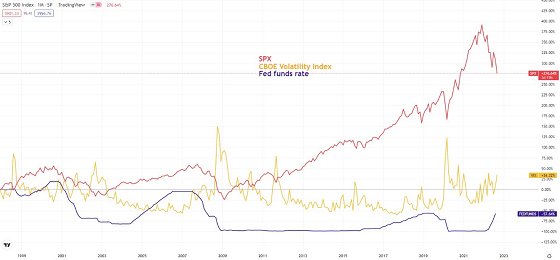

从历史上看,标准普尔500指数在经济衰退期间会下跌约30%,这可能意味着,如果第四季度出现经济衰退,该指数有可能进一步跌至3,200点,较1月份高点下跌33%。下图显示,下行风险仍然很高,波动率指数上升至30以上,而美联储仍处于加息周期。然而,美国股市第四季度系统性崩盘的概率很低。如下图所示,最近的两次危机,2008年的全球金融危机和2020年的新冠疫情,都发生在宽松周期的后半段,而不是在加息周期。简而言之,股市持续一年的抛售反映的是经济增长放缓,而非经济危机。

来源:TradingView, CMC Markets(9月29日)

因此,如果股市继续消化经济放缓的影响,那么标普500指数短期可能下跌至3,400 - 3,500点左右。

美元将持续保持在高位

因美联储保持强硬的鹰派立场,美元指数上升到20年高点,2年期美国债券收益率飙升至4%以上。如下图所示,金融危机通常发生在债券收益率下降时,即2年期国债收益率低于10年期国债收益率时。简而言之,在债券收益率倒挂结束后,美元指数通常在经济衰退期间和降息周期下跌,这意味着虽然美元兑其他主要货币很可能在第四季度大部分时间保持在高位,但在触及通道阻力位时可能很快就会回落。在当前水平的基础上下跌5%-6%是可能的,今年剩下的时间可能在109-115之间波动。

来源: TradingView, CMC Markets (9月27日)

临近年底,美联储可能软化鹰派基调

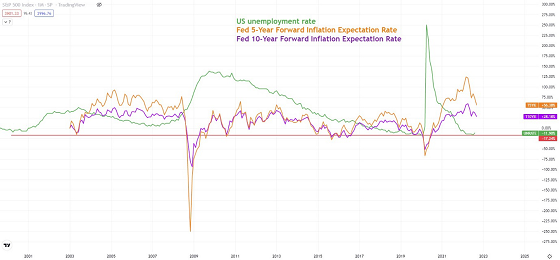

失业率可能将上升,通胀或呈现降温之势,这可能软化美联储的鹰派立场,并支持美国股市在年底前反弹。美联储5年和10年远期通胀预期率都在下降,这可能会促使美联储在11月和12月的最后两次会议上放慢加息步伐,这可能会推动新一轮跨年反弹行情。

来源:TradingView, CMC Markets (9月27日)

美股各板块表现及展望

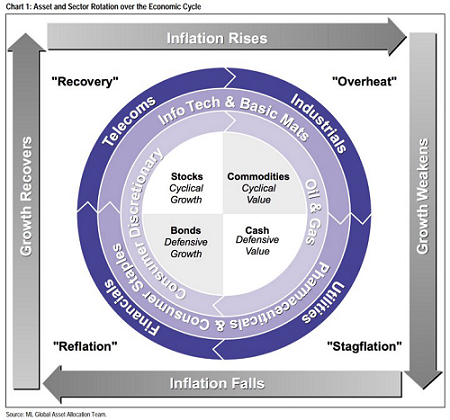

美国经济可能在第四季度进入滞涨,因为美联储的“前置式”加息最终将导致失业率上升,加上高通胀和经济增长放缓。

根据著名的美林投资时钟(Merrill Lynch Investment Clock),在“滞胀”周期,资产类别的选择开始从大宗商品转向防御性类别,这意味着能源股可能将逐渐面临抛售。而防御类股票,如消费必需品、医疗保健和公用事业等,可能会领跑大盘。此外,金融和非必需消费品可能也是逢低买入的机会。

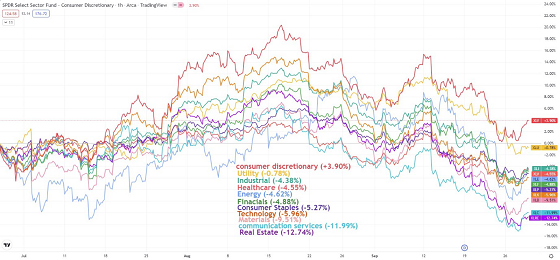

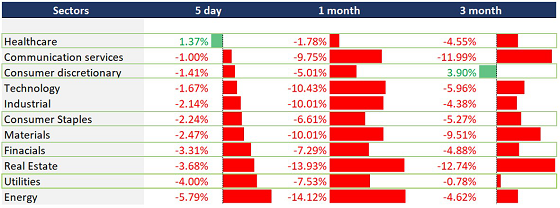

过去三个月标准普尔500指数中11个板块的表现

来源:TradingView, CMC Markets (9月29日)

图表显示,绿色边框的板块在过去三个月和最近表现出色,其中医疗保健和非必需消费品是最具弹性的板块,其次是必需消费品、金融和公用事业。

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

文章来源:CMC Markets

相关阅读

-

7月美国CPI前瞻,通胀反弹风险是否对股市形成进一步下行压力?

市场预期明日将公布的美国7月总体CPI同比增长3.3%,前值为3%。核心CPI预期同比增长4.7%,前值为4.8%。总体与核心CPI的月度增长预期均在0.2%...

-

一周展望:美国7月CPI,中国7月CPI、金融和贸易数据。

六月份的贸易数据显示国内外经济活动进一步放缓,以美元计算出口同比下降12.4%,大幅低于预期,创2020年以来最大降幅。进口降幅也超出预期,同比下降6.8%,进一步加剧了通缩担忧。而市场预期7月的贸易数据仍旧维持较弱的局面,以美元计算的出口同比预期下降12.5%,进口同比预期下降5.5%。

-

美联储加息政策进入尾声,纳指连涨5个月,8月又当作何表现?

美联储在7月的利率会议如期加息25个基点,鲍威尔在新闻发布会中表示9月是否加息需要依赖数据,本月我们也将看到美国7月的就业和通胀数据,...

-

鲍威尔发言唱鹰,道指13日连涨,Meta业绩超预期盘后涨近7%。

正如市场所预期的那样,美联储在7月的会议上加息 25 个基点,但拒绝就 9 月会议的意图提供任何明确信号。 鲍威尔表示,FOMC并未做出每...

-

7月美联储利率会议前瞻:鲍威尔或鹰中有鸽

虽然美联储在抗通胀进程取得了显著的成果,但市场预计美联储将于当地时间周三进行自 2022 年 3 月以来的第 11 次加息。市场充分定价...

-

一周展望:美联储的最后一次加息?微软、谷歌、Meta财报!

微软在上个季度的营收为 529 亿美元,高于预期的 510 亿美元,其中商业云营收为 285 亿美元。EPS为 2.45 美元,高于预期的2.22美元。大多数业务领域都超出了预期:智能云收入达到 221 亿美元,增长 16%,订阅产品收入增长 11%,达到 175 亿美元。

-

美元指数止跌收复100,但仍未到反转的时候

7月19日,美元指数亚盘小幅走高,重新回到100之上,在过去的三个交易日在99.5 – 100区间盘整。

-

一周展望:特斯拉、奈飞财报来临!中国第二季度GDP

上周主要产品涨跌幅来源:CMC Markets本周重要经济事件和数据中国第二季度GDP —— 周一中国经济在第一季度出现了反弹,GDP季环比增长2....

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

热门点击

-

- 纽约商品交易所(COMEX)铜价逼近历史高位 铜市最著名多头预言家预测铜价涨至1.2-1.3万美元/吨

-

- 【3.31】今日财经时讯及重要市场资讯

-

- 传闻赤峰黄金参与昆州Ravenswood金矿第二轮竞标

-

- 澳洲两大超市盈利能力位居全球前列 市场主导地位难以撼动

-

- 生活成本(Cost of Living)再度成为选民重要考量因素 工党、自由党纷纷发声

-

- 澳交所上市石墨电极材料技术公司NOVONIX Limited ( ASX: NVX)获批在购买土地 拟在美国建造大型合成石墨生产基地 深耕欧美电极材料市场

-

- 【澳洲大选动态】 彼得·达顿(Peter Dutton)领导的自由党联盟承诺: 若胜选将向昆士兰州华人博物馆提供22.5万澳元资助

-

- 新南威尔士州发现含致命尼塔佐酮的伪造药物 卫生部门发布紧急警告

-

- 去年销售收入2760万元 最新季报显示现金头寸2060万元 肺部医疗成像技术公司Cyclopharm Limited (ASX: CYC) 产品进入美国市场 潜力初现

-

- Larvotto Resources (ASX: LRV)加速推进澳洲最大锑矿项目开发 中国实施锑出口管控后股价涨幅逾十倍

-

- 重卡货运:支撑澳出口和国内物流贸易的重要产业 机遇面前面临碳减排和电气化两大挑战

-

- 多头发力 COMEX期铜连续两日改写历史新高!

-

- Emvision Medical Devices(ASX:EMV)完成中风脑损伤便捷检测仪航空医学概念验证测试

-

- 澳洲一月份家庭支出上升 各州和领地均有增长

-

- FMG股价一年跌幅近40% 瑞银认为或存在超卖现象