一周展望:中国第三季度GDP,10月LPR;欧洲、英国9月CPI;特斯拉、高盛三季度业绩

上周主要产品涨跌幅

来源:CMC Markets

本周重要经济事件和数据

中国第三季度GDP、9月社会零售总额、规模以上工业增长—— 周二

因中国华东地区二季度陷入疫情封锁,GDP同比增长0.4%,比第一季度的4.8%有所下降。

自第三季度以来,随着封控的逐步放宽,月度经济数据有所改善。8月社会零售额反弹,同比增长5.4%,为12个月以来最强劲的增长,主要是由于城市重新开放后压抑的需求释放。随着工业生产在7月和8月也有所回升,本季度经济增长有可能加快。市场预期第三季度中国GDP同比增长3.5%。

市场预期9月份零售销售同比增长3.2%,第三季度将有所改善。与此同时,8月工业生产同比增长4.2%,高于7月的3.8%,市场预期9月将同比增长4.9%。

中国10月LPR利率—— 周四

中国人民银行将于北京时间周四公布1年期和5年期贷款市场报价利率,市场预期9月LPR利率将与8月持平,即1年期LPR为3.65%,5年期为4.3%。随着8月央行对LPR的下调,社会融资规模在9月超预期改善,信贷需求得以修复。而人民币在8月后加速贬值,在美联储在11月可能进一步加速加息的背景下,中国人民央行按兵不动是合理的,这也为后续下调利率预留足够的空间。

欧元区9月CPI —— 周三

市场预期欧元区9月份的通胀数据会更加糟糕,预期同比增长10%,首次达到两位数,因为企业面临将价格上涨转嫁给消费者的压力。

几个月以来,CPI和PPI之间存在巨大的不匹配。现在看来,总体CPI数据正在加速增长。根据初步数据,核心CPI也有所增长,市场预期9月份将达到4.8%,高于8月份的4.3%。

若数据符合预期,欧洲央行在10月27日的利率会议上面临再次加息75个基点的压力。

英国9月CPI —— 周三

由于汽油价格下跌,英国8月的总体CPI从7月份的10.1%下降至9.9%。然而,总体通胀率的下降掩盖了一个事实,即食品价格继续上涨,从7月份的12.7%上升到8月份的13.1%,因为牛奶、鸡蛋和黄油等主食的价格都上涨了20%以上。

8月份核心CPI同比增长6.3%,高于7月份的6.2%。由于能源价格已经有所稳定,核心CPI的上涨是英国银行的主要担忧之一。在短期内,银行可能会在利率方面变得更加激进,然而,新政府的财政计划使得央行下个月大幅度加息的任务更加困难。

影响央行决策的另一个因素是工资增长。从6月到8月,包括奖金在内的平均总薪酬每年增长6%。这意味着,在扣除通货膨胀因素后,实际工资总额同比下降2.4%。利率的急剧上升可能加剧借款人的偿债压力。

高盛、特斯拉、宁德时代三季报

周一 —— 美国银行(盘前)

周二 —— 高盛(盘前)、奈飞(盘后)

周三 —— 特斯拉(盘后)、宝洁(盘前)、IBM(盘后)

周五 —— 宁德时代 、长城汽车

以下是具体经济数据和事件:

周一:美国10月纽约联储制造业指数

美国银行Q3财报

周二:新西兰三季度CPI

中国三季度GDP

中国9月社会消费品零售总额

中国9月规模以上工业增加值

澳联储货币政策会议纪要

奈飞、高盛Q3财报

周三:英国9月CPI

欧元区9月CPI

加拿大9月CPI

特斯拉、IBM、宝洁Q3财报

周四:澳大利亚9月失业率

美联储公布经济状况褐皮书

中国1年期、5年期LPR

周五:欧盟领导人会议

日本9月CPI

宁德时代、长城汽车Q3财报

本周重要产品关注

纳斯达克100指数 NDAQ —— 日线图

来源:CMC Markets

上周因美国9月核心CPI超预期走高,促使美股在周四呈现放量下跌,但随后收阳。然而周五再度高开低走。由于市场预期美联储11月加息75个基点预期升温,当前市场情绪仍较谨慎,当前或呈现震荡磨底行情。

4小时级别呈现震荡下跌趋势,价格有二次下探底部概率,当前关注前低11431附近。

西德克萨斯原油 Crude Oil WTI —— 日线图

来源:CMC Markets

WTI原油上周整体呈现回落行情,符合预期走势。美国可能采取一定程度的反制措施限制油价,本周可能继续承压下行,第一目标参考80,若跌破该水平价格或进一步下探76。

特斯拉TSLA —— 周线图

来源:CMC Markets

特斯拉上周继续收阴,为连续第四周收阴,股价较2021年11月高点已跌超50%。本周将公布特斯拉第三季度业绩,从目前来看,股价暂无任何企稳迹象,价格若失守200可能进一步下探180附近,随后或面临技术面的修复。

英镑兑美元 GBP/USD —— 日线图

来源:CMC Markets

英镑兑美元在上周五收阴并跌回下行通道的下方,在未返回通道中以空头思路为主。美元现阶段仍处在强势地位,因此英镑有二次下行探底的风险。短期支撑参考1.1。

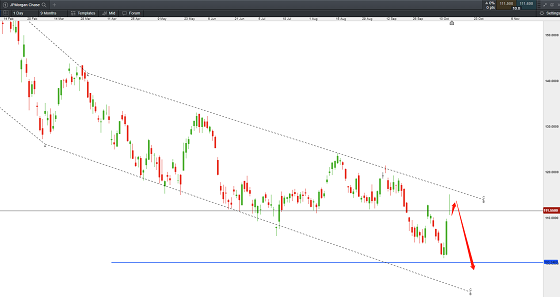

摩根大通 JPM —— 日线图

来源:CMC Markets

摩根大通于上周五公布三季度业绩,营收与每股收益均高于市场预期,股价高开。但由于市场预期在四季度投行业务可能面临进一步缩水的背景下,股价高开低走。从趋势上看,价格在下行通道中的上轨承压,因此后市或面临进一步回落的风险,第一支撑参考100。

李竹君 Leon Li

CMC Markets市场分析师

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

文章来源:CMC Markets

相关阅读

-

7月美国CPI前瞻,通胀反弹风险是否对股市形成进一步下行压力?

市场预期明日将公布的美国7月总体CPI同比增长3.3%,前值为3%。核心CPI预期同比增长4.7%,前值为4.8%。总体与核心CPI的月度增长预期均在0.2%...

-

一周展望:美国7月CPI,中国7月CPI、金融和贸易数据。

六月份的贸易数据显示国内外经济活动进一步放缓,以美元计算出口同比下降12.4%,大幅低于预期,创2020年以来最大降幅。进口降幅也超出预期,同比下降6.8%,进一步加剧了通缩担忧。而市场预期7月的贸易数据仍旧维持较弱的局面,以美元计算的出口同比预期下降12.5%,进口同比预期下降5.5%。

-

美联储加息政策进入尾声,纳指连涨5个月,8月又当作何表现?

美联储在7月的利率会议如期加息25个基点,鲍威尔在新闻发布会中表示9月是否加息需要依赖数据,本月我们也将看到美国7月的就业和通胀数据,...

-

鲍威尔发言唱鹰,道指13日连涨,Meta业绩超预期盘后涨近7%。

正如市场所预期的那样,美联储在7月的会议上加息 25 个基点,但拒绝就 9 月会议的意图提供任何明确信号。 鲍威尔表示,FOMC并未做出每...

-

7月美联储利率会议前瞻:鲍威尔或鹰中有鸽

虽然美联储在抗通胀进程取得了显著的成果,但市场预计美联储将于当地时间周三进行自 2022 年 3 月以来的第 11 次加息。市场充分定价...

-

一周展望:美联储的最后一次加息?微软、谷歌、Meta财报!

微软在上个季度的营收为 529 亿美元,高于预期的 510 亿美元,其中商业云营收为 285 亿美元。EPS为 2.45 美元,高于预期的2.22美元。大多数业务领域都超出了预期:智能云收入达到 221 亿美元,增长 16%,订阅产品收入增长 11%,达到 175 亿美元。

-

美元指数止跌收复100,但仍未到反转的时候

7月19日,美元指数亚盘小幅走高,重新回到100之上,在过去的三个交易日在99.5 – 100区间盘整。

-

一周展望:特斯拉、奈飞财报来临!中国第二季度GDP

上周主要产品涨跌幅来源:CMC Markets本周重要经济事件和数据中国第二季度GDP —— 周一中国经济在第一季度出现了反弹,GDP季环比增长2....

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

热门点击

-

- Star Entertainment喜获3亿澳元注资 困境逆袭再下一城

-

- 【4.16】今日财经时讯及重要市场资讯

-

- 【4.14】今日财经时讯及重要市场资讯

-

- 【4.17】今日财经时讯及重要市场资讯

-

- 【4.15】今日财经时讯及重要市场资讯

-

- 自由党领袖彼得·达顿(Peter Dutton)发布联邦大选承诺 聚焦民生与经济 自由党政策主张一览

-

- 联邦大选拉开帷幕 工党、自由党纷纷推出楼市新政 争夺“首置族”选票

-

- 澳洲股市周三早盘走势平淡 Star Entertainment复牌后下跌近5%

-

- 【异动股】Austral Gold (ASX:AGD) 年报:生产黄金1.6万盎司 流动性指标显著改善

-

- 【异动股】RAREX (ASX:REE)发现中国市场以外稀有高品位镓矿 股价持续飙升

-

- 【澳洲联邦大选动态】自由党领袖彼得·达顿(Peter Dutton)推出“首次置业者房贷利息可抵税”承诺 誓言放宽房屋贷款标准 助力首次购房者圆梦

-

- ACB News 一周上市公司动态及市场要闻回顾( 2025/4/15)

-

- 澳洲租金及房价高企 “后院可移动和可扩展房屋” 开始受到关注青睐

-

- Star Entertainment喜获3亿澳元注资 困境逆袭再下一城

-

- 关税战或导致波音蒙受巨额损失 中国商飞积极拓展市场 媒体称澳航等不排除未来购买中国飞机选项