一周展望:美国、中国12月CPI;中国12月进出口数据;摩根大通、花旗财报

上周主要产品涨跌幅

来源:CMC Markets

本周重要经济事件和数据

美国12月CPI —— 周四

美国总体CPI从去年6月份9.1%的峰值下降到11月份的7.1%。11月份通胀放缓速度快于预期,经济学家此前预计CPI将从10月份的7.7%降至7.3%,这提振了投资者的风险偏好。美联储在去年12月加息50个基点后,多名官员表示利率峰值在5%-5.25%是合适的,这意味着美联储或在今年的2,3月会议两次加息25个基点。而上周五的就业报告出现工资增速的超预期放缓,促使市场预计美联储在2月加息25个基点的概率升至约75%。

市场预期美国12月总体CPI同比增速将进一步放缓至6.6%,这将是去年1月以来的最低水平。核心CPI同比增速将放缓至5.7%

尽管加息放缓,但包括美联储鲍威尔在内的美联储官员坚称,利率仍需要大幅提高。尽管市场对这种说法仍持怀疑态度,但他们也在考虑这样一个事实:美联储宁可做得过多,也不愿做得太少。然而,如果美联储过度收紧货币政策,就有硬着陆的风险。周四的CPI数据将成为美联储下一步动作的重要依据。

中国12月进出口、CPI —— 周四、周五

从短期来看,虽然中国政府解除了零新增政策,但国内病例的大面积传播导致内需在短期仍难有提振。市场预期去年12月中国总体CPI同比增长1.8%,较11月的1.6%略有提升。12月PPI同比预期为-0.1%,前值为-1.3%。

放宽疫情防控政策短期内可能不会对贸易产生立竿见影的积极影响。相反,允许病毒自由传播的决定或给商业活动带来进一步的压力,而海外需求放缓也进一步抑制出口。市场预期出口同比下降12%,前值为8.7%;进口同比下降9.8%,前值为10.6。

摩根大通Q4财报 —— 周五

就股价表现而言,去年美国银行业表现不尽如人意。不断上升的生活成本促使银行在零售部门采取更加谨慎的战略,而随着并购活动趋于平静,金融市场的波动导致投行收入大幅下降。

10月,摩根大通股价跌至18个月低点,随后在去年晚些时候回升,但2023年即将到来的挑战使该行的前景变得黯淡。摩根大通第三季度营收为334.9亿美元,高于预期的323.5亿美元,每股利润为3.12美元,高于预期的2.91美元。投行业务和固定收益、外汇和大宗商品业务(FICC)的收入也超出预期,分别为17亿美元和45亿美元。股票市场收入不足23亿美元。摩根大通首席执行官杰米·戴蒙在评论“稳健的业绩”时表示,该行希望能够在2023年初恢复股票回购。

第三季度业绩中另一个值得注意的项目是15.4亿美元的信贷损失拨备,远高于预期,表明摩根大通预见到了未来的麻烦。即将公布的第四季度业绩应该有助于澄清这些担忧是否成立。第四季度营收预计为342.58亿美元,净利润为94.47亿美元,EPS为3.12美元。

花旗银行Q4财报 —— 周四

尽管摩根大通第三季度表现不错,但花旗集团的业绩喜忧参半。业绩上的差异部分反映在两家银行的股价表现上,花旗股价去年下跌了近30%,而摩根大通的跌幅约为20%。

第三季度,花旗集团营收和利润均超出预期,营收185亿美元,每股利润1.63美元。然而,FICC销售和交易收入令人失望,为31亿美元,略低于预期。投行业务收入也令人失望,为6.31亿美元,远低于10.7亿美元的预期。

高于预期的整体收入主要是由于其消费者部门的改善。个人银行和财富管理收入增长至62亿美元,信用卡业务收入增长10%至23亿美元。信贷损失拨备为14亿美元,符合预期。市场预期第四季度营收为178.76亿美元,净利润为24.42亿美元,EPS为每股1.30美元。

美国银行Q4财报 —— 周三

由于投行部门业绩不佳,美国银行的股价在2022年下跌了约25%,该部门的收入连续两个季度低于预期,而该行的运营费用也高于预期,这可能促使管理层在未来几个季度制定成本节约措施。

第三季度营收为245亿美元。投行业务收入为11.7亿美元,与预期相符,而交易业务收入为41亿美元,超出预期。FICC收入增至25.7亿美元,股票交易收入总计15.7亿美元。信贷损失拨备增至8.98亿美元。

美国银行似乎正受益于加息环境。该行公布,其消费部门的收入高于预期,存款增长7%,贷款增长5%。支出也有所增加,增至153亿美元。第四季度贷款需求可能有所下降,因为抵押贷款利率上升拖累了房地产市场。市场预期第四季度营收为245.91亿美元,净利润为67.39亿美元,EPS为每股0.82美元。

以下是具体经济数据和事件:

周一:中国12月金融数据

欧元区1月Sentix投资者信心指数

欧元区11月失业率

周二:法国11月工业产出

美国11月批发销售

美联储主席鲍威尔、英国央行行长贝利、欧洲央行执行委员施纳贝尔参加瑞典央行举办的会议

美联储主席鲍威尔参与关于央行的独立性的讨论

周三:美国至1月6日当周API、EIA原油库存

EIA公布月度短期能源展望报告

周四:美国12月CPI

中国12月CPI、PPI

日本11月贸易帐

2023年FOMC票委、费城联储主席哈克就美国经济前景发表讲话

台积电Q4财报

周五:中国12月进出口数据

韩国央行利率决议

2025年FOMC票委、圣路易斯联储主席布拉德就美国经济和货币政策发表讲话

摩根大通、花旗、富国银行、美国银行Q4财报

本周重要产品关注

标普500指数 SPX Cash—— 日线图

来源:CMC Markets(1月8日)

在美国12月工资增速超预期放缓后,标普500指数上涨至3900附近,投资者需观察价格能否有效突破该水平线阻力。若出现突破价格或进一步向上反弹至4000。

本周需观察通胀数据能否如市场预期一样进一步大幅降温。若不及预期价格或跌破盘整区进一步下行,若如同上个月一般降温超预期,价格或出现短暂的上涨并挑战4000。

从结构上看,标普500指数仍处于下行趋势中,美联储主席鲍威尔及其官员仍表明通胀仍然高的无法令人接受,鹰派的基调或难以使市场出现如同去年10-12月一般的强势行情。

现货黄金 XAU/USD —— 日线图

来源:CMC Markets(1月8日)

黄金当前价格仍处于强势的上涨趋势中,金价在上周四回落至1730附近后再度走强,周五盘中最高一度涨至1870,尾盘略有回落。投资者需观察价格能否突破重要的阻力了1870-1880区间,该价格为去年6月以来的高点。若不能突破,金价或再度陷入下行风险。

美元兑离岸人民币 USD/CNH —— 日线图

来源:CMC Markets(1月8日)

美元兑离岸人民币在多次挑战7失败后出现连续下跌行情,价格在上周五加速下行,收盘于6.829。从当前水平来看,价格已经跌至去年5-8月的盘整区间支撑,日线级别处于超卖区域,因此短周期级别价格或在6.8上方迎来一定技术性支撑。

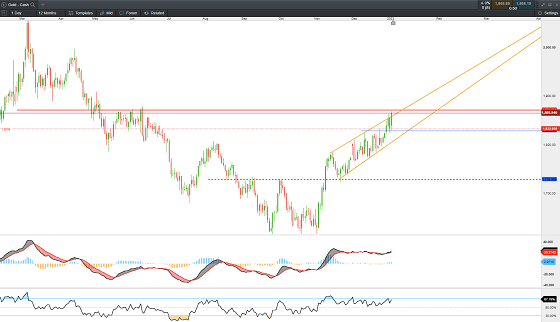

摩根大通 JPMorgan Chase —— 日线图

来源:CMC Markets(1月8日)

摩根大通股价自去年10月12日的低点反弹约37%,价格在上周五走强再次来到去年11月30日的高点附近,上方的阻力区域在140-144。本周投资者将关注四季报报告能否如三季度一样表现亮眼,从市场的预期情况来看营收仍然保持着稳定的增长,但或已反映在近两个月的股价走势。而2023年黯淡的经济前景或对其业绩形成压力。因此,股价在当前水平的上行空间或将非常有限。

李竹君 Leon Li

CMC Markets市场分析师

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

文章来源:CMC Markets

相关阅读

-

7月美国CPI前瞻,通胀反弹风险是否对股市形成进一步下行压力?

市场预期明日将公布的美国7月总体CPI同比增长3.3%,前值为3%。核心CPI预期同比增长4.7%,前值为4.8%。总体与核心CPI的月度增长预期均在0.2%...

-

一周展望:美国7月CPI,中国7月CPI、金融和贸易数据。

六月份的贸易数据显示国内外经济活动进一步放缓,以美元计算出口同比下降12.4%,大幅低于预期,创2020年以来最大降幅。进口降幅也超出预期,同比下降6.8%,进一步加剧了通缩担忧。而市场预期7月的贸易数据仍旧维持较弱的局面,以美元计算的出口同比预期下降12.5%,进口同比预期下降5.5%。

-

美联储加息政策进入尾声,纳指连涨5个月,8月又当作何表现?

美联储在7月的利率会议如期加息25个基点,鲍威尔在新闻发布会中表示9月是否加息需要依赖数据,本月我们也将看到美国7月的就业和通胀数据,...

-

鲍威尔发言唱鹰,道指13日连涨,Meta业绩超预期盘后涨近7%。

正如市场所预期的那样,美联储在7月的会议上加息 25 个基点,但拒绝就 9 月会议的意图提供任何明确信号。 鲍威尔表示,FOMC并未做出每...

-

7月美联储利率会议前瞻:鲍威尔或鹰中有鸽

虽然美联储在抗通胀进程取得了显著的成果,但市场预计美联储将于当地时间周三进行自 2022 年 3 月以来的第 11 次加息。市场充分定价...

-

一周展望:美联储的最后一次加息?微软、谷歌、Meta财报!

微软在上个季度的营收为 529 亿美元,高于预期的 510 亿美元,其中商业云营收为 285 亿美元。EPS为 2.45 美元,高于预期的2.22美元。大多数业务领域都超出了预期:智能云收入达到 221 亿美元,增长 16%,订阅产品收入增长 11%,达到 175 亿美元。

-

美元指数止跌收复100,但仍未到反转的时候

7月19日,美元指数亚盘小幅走高,重新回到100之上,在过去的三个交易日在99.5 – 100区间盘整。

-

一周展望:特斯拉、奈飞财报来临!中国第二季度GDP

上周主要产品涨跌幅来源:CMC Markets本周重要经济事件和数据中国第二季度GDP —— 周一中国经济在第一季度出现了反弹,GDP季环比增长2....

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

热门点击

-

- Star Entertainment喜获3亿澳元注资 困境逆袭再下一城

-

- 【4.16】今日财经时讯及重要市场资讯

-

- 【4.14】今日财经时讯及重要市场资讯

-

- 【4.17】今日财经时讯及重要市场资讯

-

- 【4.15】今日财经时讯及重要市场资讯

-

- 自由党领袖彼得·达顿(Peter Dutton)发布联邦大选承诺 聚焦民生与经济 自由党政策主张一览

-

- 联邦大选拉开帷幕 工党、自由党纷纷推出楼市新政 争夺“首置族”选票

-

- 澳洲股市周三早盘走势平淡 Star Entertainment复牌后下跌近5%

-

- 【异动股】Austral Gold (ASX:AGD) 年报:生产黄金1.6万盎司 流动性指标显著改善

-

- 【澳洲联邦大选动态】自由党领袖彼得·达顿(Peter Dutton)推出“首次置业者房贷利息可抵税”承诺 誓言放宽房屋贷款标准 助力首次购房者圆梦

-

- 【异动股】RAREX (ASX:REE)发现中国市场以外稀有高品位镓矿 股价持续飙升

-

- ACB News 一周上市公司动态及市场要闻回顾( 2025/4/15)

-

- 澳洲租金及房价高企 “后院可移动和可扩展房屋” 开始受到关注青睐

-

- Star Entertainment喜获3亿澳元注资 困境逆袭再下一城

-

- 关税战或导致波音蒙受巨额损失 中国商飞积极拓展市场 媒体称澳航等不排除未来购买中国飞机选项