一周展望:美国2月通胀数据来袭,能否缓解市场的下跌?

上周主要产品涨跌幅

来源:CMC Markes

本周重要经济事件和数据

美国2月CPI —— 周二

自 2 月加息25个基点之后,美国的经济数据发生了变化。 1 月份零售额环比飙升 3%,美国就业人数增长也飙升。 尽管 1 月份总体通胀率从 6.5% 降至 6.4%,但市场此前预计会有更大的跌幅。 而核心通胀再次反弹至 5.6%。 自这些数据发布以来,12 月份的生产者价格指数 (PPI) 被向上修正。 这意味着 1 月份核心 PPI 为 5.4%,而不是 4.9%。通胀格局发生了变化,美联储在国会听证会的讲话表现的足够鹰派,使3月加息50个基点的概率飙升。

上周五公布的美国2月非农数据显示失业率超预期反弹至3.6%,而2月非农新增就业人数为31.1万人,高于市场普遍预期的22.5万人。2月时薪同比上涨4.6%,低于预期的4.7%,但仍高于前值的4.4%。环比增幅下降至0.2%。劳动参与率升至62.5%,为2020年3月以来最高。这份数据喜忧参半,并不足以对美联储3月加息的幅度起到决定性作用,本周二的通胀数据将是美联储关注的焦点

市场预期 2 月总体CPI将进一步放缓至 6%,核心CPI同比增速将放缓至 5.4%。若数据能符合或超预期下降,叠加美国银行业近期出现的流动性危机或使美联储3月加息50个基点的概率下降,即有可能引发市场一定程度的反弹。

美国2月零售销售 —— 周三

美国的个人支出在去年 11 月和12月分别环比下降 0.6%/1.1%,然而在强劲的劳动力市场的推动下在 1 月反弹,环比增长 3%。 这是自 2021 年 3 月以来的最大增幅,原因是美国消费者支出大幅回升。

最大的问题是强劲的消费是否会持续到 2 月份。 如果确实如此,它将对美联储的利率政策、本月即将召开的会议发布的前瞻性指引以及未来加息点阵图的轨迹产生影响。市场预期2月零售销售和环比增长0.2%。

中国1-2月零售销售 —— 周三

在中国从 12 月开始解除疫情封锁 后,1 月至 2 月期间(包括农历新年)的零售数据有可能带来显着的上行惊喜。

中国的贸易平衡表明国内需求有所改善,而农历新年庆祝活动刺激了消费报复性反弹,因为消费者在节前的消费备货过节需求,市场预计1-2月同比增长 3.5%,高于12月的-0.2%。1-2月工业生产预计同比增长 2.6%,去年12月为1.3% 。

欧洲央行利率决议 —— 周四

欧洲央行本周预期将加息 50个基点。 市场关注的焦点是还会有多少次加息。 在德国央行行长纳格尔的领导下,欧洲央行的鹰派变得更加直言不讳。 尽管德国经济可能陷入衰退,但纳格尔呼吁对通胀采取更积极的行动。 最近的欧洲央行会议纪要显示,几位管理委员会成员希望在上次会议上采取比50个基点更激进的举措,要求加息 75 个基点。

欧洲央行正在权衡过度紧缩与放任通胀根深蒂固的风险。 欧洲央行成员呼吁收紧货币政策,例如欧洲央行管委罗伯特·霍尔兹曼,他呼吁在 3 月、5 月、6 月和 7 月加息 50 个基点。 市场已经开始消化欧洲央行终端利率水平超过 4% 。 但意大利等负债率较高的国家的长期收益率进一步上升可能会引发问题。 随着核心 CPI 创下 5.6% 的历史新高,西班牙、法国和德国的总体通胀上升,欧洲央行正在采取积极的措施,但也需要继续关注金融稳定。

以下是具体经济数据和事件:

周一:无重要数据和事件

周二:英国2月失业率

美国2月CPI

周三:中国1-2月社会消费品零售总额

中国1-2月规模以上工业增加值

中国1-2月城镇固定资产投资

中国1-2月城镇调查失业率

中国1-2月全国房地产开发投资

美国2月零售销售

美国2月PPI

欧元区1月工业产出

周四:澳大利亚2月季调后失业率

欧洲央行利率决议

周五:欧元区2月CPI终值

美国3月一年期通胀预期

美国3月密歇根大学消费者信心指数

本周重要产品关注

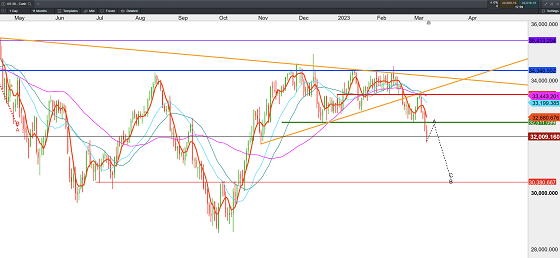

道琼斯工业指数 DJI Cash—— 日线图

来源:CMC Markets(3月11日)

上周道琼斯工业指数受美联储主席鲍威尔的鹰派发言和硅谷银行破产的双重利空下大幅下跌,上周五的就业报告虽然新增就业人数相较于上个月大幅放缓,一度刺激道指期货小幅反弹至32400。但失业率超预期升高至3.6%(坏数据对股市为坏消息),叠加对美股银行股的恐慌担忧促使美股在开盘后冲高收阴,日低一度跌至31780。

本周的CPI数据将格外关键,若通涨出现有效下降,或引发股指出现一定的短线反弹,但从目前形态上看在跌破32500一线后意味着顶部区域的形成。因此,当前的策略仍以逢高看空为主。下方目标:30400。

现货黄金 XAU/USD —— 日线图

来源:CMC Markets(3月11日)

现货黄金周五强劲上涨,其利多因素为:

1. 美国2月失业率上升,工资增速放缓,加息50个基点的概率下滑,美元指数下跌

2. 银行业出现恐慌担忧,避险情绪推升黄金走强

当下黄金来到重要的阻力1865附近,金价在周五收盘1867.64美元/盎司,本周需观察价格能否有效企稳,若突破企稳或进一步反弹至1900。

欧元兑美元 EUR/USD —— 日线图

来源:CMC Markets(3月11日)

欧元兑美元周五因美元走软大幅度走强,但在冲击1.07时失败,该位置也为自3月初以来的阻力区域。本周欧洲央行或加息50个基点,投资者需留意欧洲央行在此次加息后对接下来的加息幅度作何指引,若表现的足够鹰派或使欧元短线有进一步冲高的可能性。若价格突破1.07或再次挑战2月14日以来的高点1.078。反之价格或进一步下跌至1.048附近

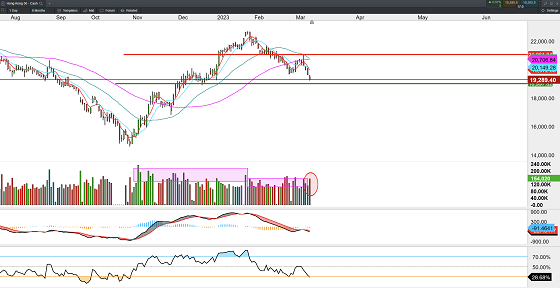

香港恒生指数 HSI Cash —— 日线图

来源:CMC Markets(3月11日)

香港恒生指数上周连续4日延5日均线下跌并跌破2月底以来的低点。指数在周二至周四连续缩量下跌,周五虽继续下跌但未出现放量跌破支撑19000。因此,不排除价格在19000附近会出现一定的反弹修复空间。但价格在5日均线之下看多风险相对较高,投资者需等待明显的企稳信号再择机入场。若跌破进一步跌破19000失守去年12月以来的重要支撑或引发指数进一步下跌。

李竹君 Leon Li

CMC Markets市场分析师

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

文章来源:CMC Markets

相关阅读

-

7月美国CPI前瞻,通胀反弹风险是否对股市形成进一步下行压力?

市场预期明日将公布的美国7月总体CPI同比增长3.3%,前值为3%。核心CPI预期同比增长4.7%,前值为4.8%。总体与核心CPI的月度增长预期均在0.2%...

-

一周展望:美国7月CPI,中国7月CPI、金融和贸易数据。

六月份的贸易数据显示国内外经济活动进一步放缓,以美元计算出口同比下降12.4%,大幅低于预期,创2020年以来最大降幅。进口降幅也超出预期,同比下降6.8%,进一步加剧了通缩担忧。而市场预期7月的贸易数据仍旧维持较弱的局面,以美元计算的出口同比预期下降12.5%,进口同比预期下降5.5%。

-

美联储加息政策进入尾声,纳指连涨5个月,8月又当作何表现?

美联储在7月的利率会议如期加息25个基点,鲍威尔在新闻发布会中表示9月是否加息需要依赖数据,本月我们也将看到美国7月的就业和通胀数据,...

-

鲍威尔发言唱鹰,道指13日连涨,Meta业绩超预期盘后涨近7%。

正如市场所预期的那样,美联储在7月的会议上加息 25 个基点,但拒绝就 9 月会议的意图提供任何明确信号。 鲍威尔表示,FOMC并未做出每...

-

7月美联储利率会议前瞻:鲍威尔或鹰中有鸽

虽然美联储在抗通胀进程取得了显著的成果,但市场预计美联储将于当地时间周三进行自 2022 年 3 月以来的第 11 次加息。市场充分定价...

-

一周展望:美联储的最后一次加息?微软、谷歌、Meta财报!

微软在上个季度的营收为 529 亿美元,高于预期的 510 亿美元,其中商业云营收为 285 亿美元。EPS为 2.45 美元,高于预期的2.22美元。大多数业务领域都超出了预期:智能云收入达到 221 亿美元,增长 16%,订阅产品收入增长 11%,达到 175 亿美元。

-

美元指数止跌收复100,但仍未到反转的时候

7月19日,美元指数亚盘小幅走高,重新回到100之上,在过去的三个交易日在99.5 – 100区间盘整。

-

一周展望:特斯拉、奈飞财报来临!中国第二季度GDP

上周主要产品涨跌幅来源:CMC Markets本周重要经济事件和数据中国第二季度GDP —— 周一中国经济在第一季度出现了反弹,GDP季环比增长2....

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

热门点击

-

- Star Entertainment喜获3亿澳元注资 困境逆袭再下一城

-

- 【4.16】今日财经时讯及重要市场资讯

-

- 【4.14】今日财经时讯及重要市场资讯

-

- 【4.17】今日财经时讯及重要市场资讯

-

- 【4.15】今日财经时讯及重要市场资讯

-

- 自由党领袖彼得·达顿(Peter Dutton)发布联邦大选承诺 聚焦民生与经济 自由党政策主张一览

-

- 联邦大选拉开帷幕 工党、自由党纷纷推出楼市新政 争夺“首置族”选票

-

- 澳洲股市周三早盘走势平淡 Star Entertainment复牌后下跌近5%

-

- 【异动股】Austral Gold (ASX:AGD) 年报:生产黄金1.6万盎司 流动性指标显著改善

-

- 【澳洲联邦大选动态】自由党领袖彼得·达顿(Peter Dutton)推出“首次置业者房贷利息可抵税”承诺 誓言放宽房屋贷款标准 助力首次购房者圆梦

-

- 【异动股】RAREX (ASX:REE)发现中国市场以外稀有高品位镓矿 股价持续飙升

-

- ACB News 一周上市公司动态及市场要闻回顾( 2025/4/15)

-

- 澳洲租金及房价高企 “后院可移动和可扩展房屋” 开始受到关注青睐

-

- Star Entertainment喜获3亿澳元注资 困境逆袭再下一城

-

- 关税战或导致波音蒙受巨额损失 中国商飞积极拓展市场 媒体称澳航等不排除未来购买中国飞机选项