美联储纪要放鸽,经济衰退预期升温,美股本轮反弹或结束

美国3月总体CPI增速同比超预期放缓至5%,前值为6%;核心CPI同比上涨5.6%,符合市场预期水平。

在数据公布后,美国三大股指盘前一度上涨超1%,其原因为通胀的超预期降温引发了市场预期短期利率的下降。但上涨趋势未能延续,在美股开盘后大部分涨幅被回吐。

美联储纪要引发衰退担忧,美股转跌

隔夜发布的3月美联储会议纪要中指出,“所有”与会者都同意在3月加息 25 个基点是合适的,但鉴于近期银行业压力,“一些”与会者考虑维持基金利率不变。 “一些”与会者指出,如果没有银行业压力,他们会认为在会议上加息 50 个基点是合适的,理由是“持续高通胀”和“近期经济数据强劲”。“许多”参与者指出,银行业的压力导致他降低了对联邦基金利率峰值的评估,因为目前的利率水平将具有足够的限制性。

美联储工作人员现在预计经济将在今年晚些时候进入“温和衰退”,反映出其对近期银行业发展的潜在经济影响的评估。3月的评估相较于2月更加悲观,FOMC 2 月会议纪要指出,美联储工作人员认为 2023 年经济衰退“是基准线的一个合理替代方案”。 3 月份的会议纪要指出,FOMC 参与者预计 2023 年 GDP 将“以远低于其长期趋势的速度”增长。

与会者再次将通货膨胀描述为“高得无法接受”,会议纪要将 2 月份会议纪要中的“可喜的下降”替换为“向上修正价格”和“进展慢于预期”。 与会者还观察到核心服务(不包括住房)通胀放缓的“少量证据”( 2 月份会议纪要中的措辞为“较少证据”)。 虽然工作人员将其 2023 年第四季度的核心通胀预测上调 0.3 个百分点至 3.5%,但他们还预计核心通胀将在新的衰退基线下“大幅放缓”,到 2024 年降至近 2%。

偏鸽的美联储会议纪要意味着5月可能为最后一次加息,这是基于当前进展慢于预期的核心服务通胀上,因此需要一些额外的措施。利率峰值或在5%-5.25%。

然而通过一些近期的数据来看,美国经济在下半年陷入“温和衰退”的可能性非常大。

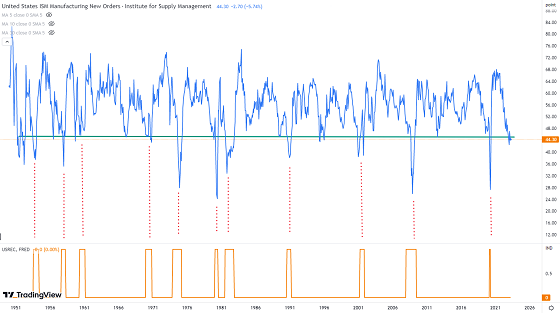

通过下图可以看出,在过去的70年中,美国的ISM制造业新订单指数在低于44-45后,美国经济都陷入了一定程度的衰退(图中下方黄色区域)

美国ISM制造业新订单指数

来源:Tradingview, CMC Markets.

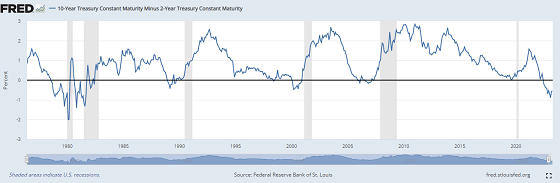

通过下图可以看出,美国2年期与10年期国债收益率自去年7月出现倒挂后,最大倒挂幅度达到103个基点(在3月上旬银行业爆发危机时),但随后倒挂程度开始收窄,截至4月12日,收窄至54个基点。从过去的40年的表现来看,每当收益率出现倒挂后,美国经济都陷入了衰退(灰色阴影),而衰退通常发生在收益率倒挂出现极值后开始收敛并进入正值的阶段,原因是经济衰退引发市场预期短期利率将下降。

美国10年期国债收益率 - 2年期国债收益率

来源:Fred

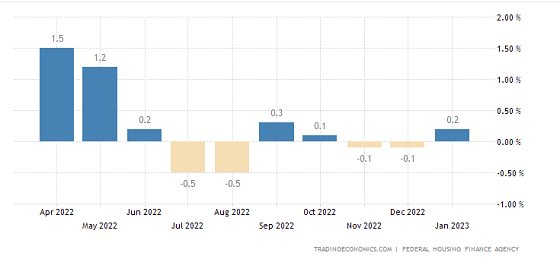

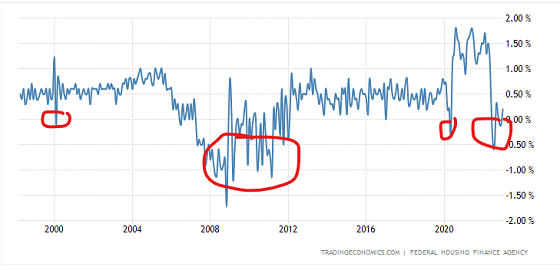

从美国的房地产市场来看,自2022年6月开始,由于美联储开始激进加息,房价月度增速出现急剧放缓,并在后续的几个月出现月度下跌的情况。在本世纪美国的房地产市场仅在21世纪初的互联网泡沫危机、2008年次贷危机、2020年新冠疫情期间出现了房价环比下跌的情形。而这些时候均出现了经济衰退。

美国房价指数环比

来源:TradingEconomics

因此,美联储在5月可能为最后一次加息,而我们之前已经给出了观点,继续加息则意味着经济强劲,股市上涨;但结束加息意味着经济失去增速,美股则开始转跌。考虑到距离加息还有近3周的时间,投资者可能会在加息前减持仓位规避风险。而作为普通的投资者,追求极致并不是一个明智的选择,没人能知道市场的高点在哪,但市场的风险是可预见性的。

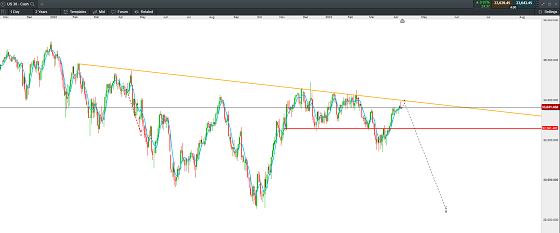

道琼斯工业指数昨日最高触及33950,从日线结构上看价格已经反弹至下跌趋势线的阻力位34000附近。预计该位置附近将成为本轮反弹的高点。

道琼斯工业指数 DJI Cash —— 日线图

来源:CMC Markets(4月13日)

李竹君 Leon Li

CMC Markets市场分析师

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

文章来源:CMC Markets

相关阅读

-

7月美国CPI前瞻,通胀反弹风险是否对股市形成进一步下行压力?

市场预期明日将公布的美国7月总体CPI同比增长3.3%,前值为3%。核心CPI预期同比增长4.7%,前值为4.8%。总体与核心CPI的月度增长预期均在0.2%...

-

一周展望:美国7月CPI,中国7月CPI、金融和贸易数据。

六月份的贸易数据显示国内外经济活动进一步放缓,以美元计算出口同比下降12.4%,大幅低于预期,创2020年以来最大降幅。进口降幅也超出预期,同比下降6.8%,进一步加剧了通缩担忧。而市场预期7月的贸易数据仍旧维持较弱的局面,以美元计算的出口同比预期下降12.5%,进口同比预期下降5.5%。

-

美联储加息政策进入尾声,纳指连涨5个月,8月又当作何表现?

美联储在7月的利率会议如期加息25个基点,鲍威尔在新闻发布会中表示9月是否加息需要依赖数据,本月我们也将看到美国7月的就业和通胀数据,...

-

鲍威尔发言唱鹰,道指13日连涨,Meta业绩超预期盘后涨近7%。

正如市场所预期的那样,美联储在7月的会议上加息 25 个基点,但拒绝就 9 月会议的意图提供任何明确信号。 鲍威尔表示,FOMC并未做出每...

-

7月美联储利率会议前瞻:鲍威尔或鹰中有鸽

虽然美联储在抗通胀进程取得了显著的成果,但市场预计美联储将于当地时间周三进行自 2022 年 3 月以来的第 11 次加息。市场充分定价...

-

一周展望:美联储的最后一次加息?微软、谷歌、Meta财报!

微软在上个季度的营收为 529 亿美元,高于预期的 510 亿美元,其中商业云营收为 285 亿美元。EPS为 2.45 美元,高于预期的2.22美元。大多数业务领域都超出了预期:智能云收入达到 221 亿美元,增长 16%,订阅产品收入增长 11%,达到 175 亿美元。

-

美元指数止跌收复100,但仍未到反转的时候

7月19日,美元指数亚盘小幅走高,重新回到100之上,在过去的三个交易日在99.5 – 100区间盘整。

-

一周展望:特斯拉、奈飞财报来临!中国第二季度GDP

上周主要产品涨跌幅来源:CMC Markets本周重要经济事件和数据中国第二季度GDP —— 周一中国经济在第一季度出现了反弹,GDP季环比增长2....

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

热门点击

-

- 【4.24】今日财经时讯及重要市场资讯

-

- 【独家】ASX澳交所将迎来电动重卡概念第一股 Janus Electric将为市场带来怎样的新叙事?

-

- 【4.23】今日财经时讯及重要市场资讯

-

- 【4.22】今日财经时讯及重要市场资讯

-

- 【异动股】紫金矿业战略入股澳交所上市金矿公司Strickland Metals (ASX:STK)

-

- 【4.21】今日财经时讯及重要市场资讯

-

- 黄金时代,正是黄金时代

-

- 12人确诊,1人死亡!悉尼CBD“军团病”疫情持续扩散,卫生厅拉响警报

-

- 【异动股】紫金矿业战略入股澳交所上市金矿公司Strickland Metals (ASX:STK)

-

- 【异动股】Southern Hemisphere Mining (ASX:SUH)最新研究印证Curiosity拥有巨大铜金斑岩矿床发现潜力

-

- 【异动股】RAREX (ASX:REE)发现中国市场以外稀有高品位镓矿 股价持续飙升

-

- 【异动股】VHM (ASX:VHM)暴涨:维州Goschen稀土矿砂项目获颁采矿许可证

-

- 今年2月约2.65万中国大陆居民获得485签证 家属占比约13%

-

- 紫金矿业Xanadu Mines (ASX:XAM)合资Kharmagtai铜金矿项目迎价值拐点 五条路径当前XAM何去何从?

-

- ANZ澳新银行预测美国经济衰退可能性高达四成 美股短线波动收窄